Aktuell liegen uns viele unvollständige Vorlagen/unklare Aufträge vor. Betroffene Aufträge werden deutlich später ausgeliefert, da wir bei jedem Auftrag in den individuellen Austausch gehen müssen. Sie können dies vermeiden, indem Sie Ihre Vorlagen mit der Mindestanforderung zum gewünschten Produkt abgleichen und ggf. fehlende Daten nachtragen.

OK

Ihr Vorhaben: Finanzierung

Die passende Immobilie ist gefunden und nun werden Unterlagen für die Finanzierungsanfrage bei Ihrer Bank benötigt. Auch für dieses Vorhaben bieten wir verschiedene Produkte an, die je nach Anforderung der ausgewählten Bank eingereicht werden müssen. Fast immer werden Bemasste Grundrisse mit Architektenstempel und qualifizierte Wohnflächenberechnungen von den Banken angefordert, deren sehr detaillierte Angaben als Grundlage für den Finanzierungsrahmen dienen.

Gerne können Sie in der Ratgeber Kategorie ‘Bemassung und Finanzierung’ durch die gesammelten Beiträge stöbern, um einen noch besseren Einblick in dieses Vorhaben zu erlangen.

Unsere Produkt-Empfehlungen für Ihre Finanzierung

Im Folgenden haben wir in Form einer unverbindlichen Empfehlung die Produkte aufgelistet, die nach unserer langjährigen Erfahrung am häufigsten beim Vorhaben Finanzierung von Kreditinstituten angefordert werden. Achten Sie bitte darauf, dass es die Anforderungen nicht nur zwischen den verschiedenen Banken, sondern auch abhängig von der Region sein können. Wir empfehlen Ihnen vorab mit dem/der Bankberater:in zu besprechen, welche Unterlagen genau eingereicht werden sollen.

Gut zu wissen: Um mehrere Produkte in einem Auftrag zusammen zu bestellen, empfehlen wir Ihnen über das Produkt Bemasster Grundriss zu gehen. Dort können Sie unkompliziert alle weitere benötigten Produkte, wie z.B. Haus Schnitt oder weitere Optionen wie z.B. Plankopf durch Architekt Ihrem Auftrag hinzufügen.

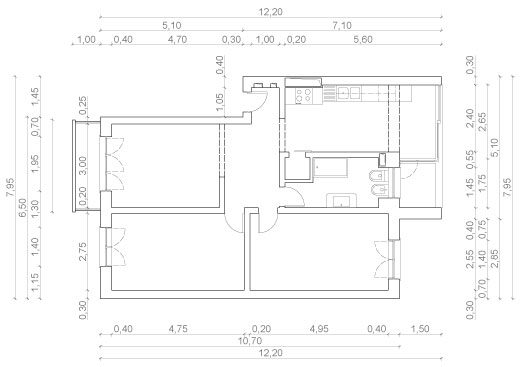

Bemasster Grundriss

Der Bemasste Grundriss ist ein zentrales Dokument für die Finanzierung, da es detailliert und bemasst die Raumverteilung aufzeigt und der finanzierenden Bank einen Eindruck vom Objekt vermittelt.

zum Bemassten Grundriss

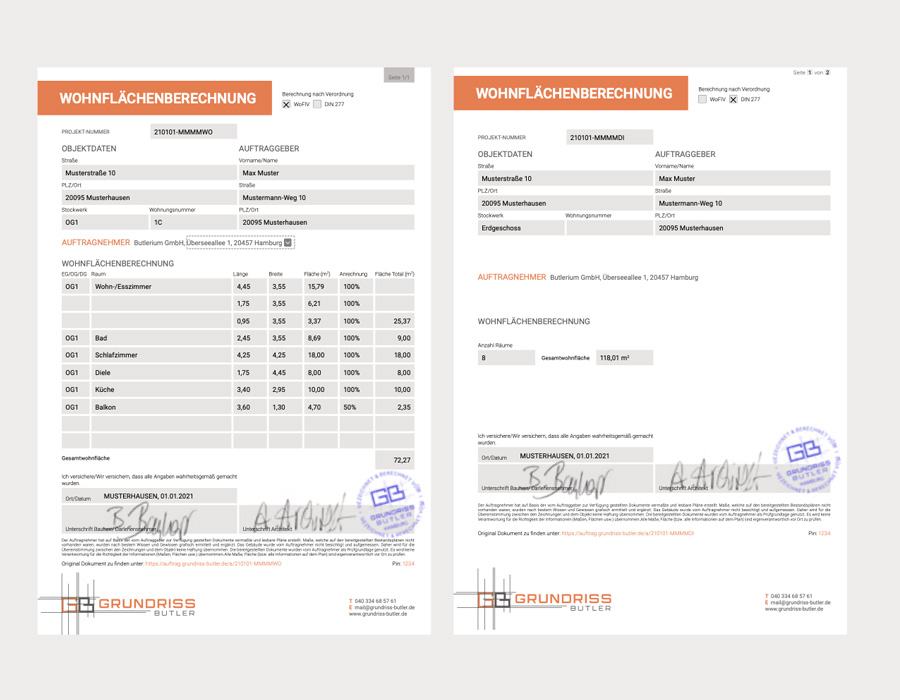

Qualifizierte Wohnflächenberechnung

Mithilfe der qualifizierten Wohnflächenberechnung werden die Flächen des Objekts berechnet – wahlweise nach der Berechnungsnorm Wohnflächenverordnung (WoFlV) oder DIN 277 – um die Wohnfläche des Objekts gegenüber der Bank aufzuzeigen.

zur Qualifizierte Wohnflächenberechnung

Gut zu wissen #1: Bei diesem Produkt ist die sogenannte Flächenaufstellung - eine für Online-Banken unerlässliche Anforderung für die Finanzierung – bereits enthalten.

Gut zu wissen #2: Das Produkt Qualifizierte Wohnflächenberechnung stellt eine Option dar, sofern Sie bereits bemasste Grundrisse vorliegen haben, die von der Bank bereits akzeptiert wurden. Um das höchstmöglichste Maß an Daten-Plausibilität zu garantieren, empfehlen wir jedoch die Kombination aus den Produkten Bemasster Grundriss und Wohnflächenberechnung.

Relevante Produkte für Objektarten wie Einfamilien-, Mehrfamilienhaus, etc.

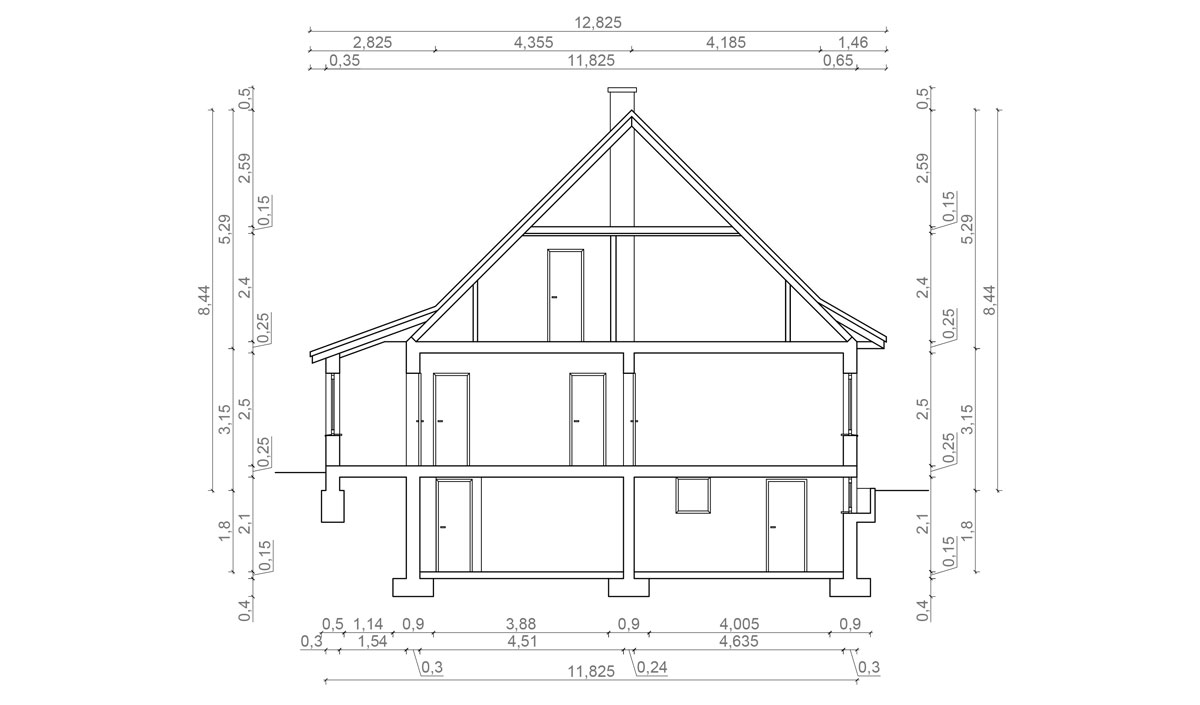

Haus Schnitt

Der Haus Schnitt zeigt den Quer- oder Längsschnitt des betreffenden Gebäudes. Da der Schnitt meist durch das Treppenhaus geht, entsteht ein Eindruck wie die einzelnen Etagen erreicht werden können. Bei relativ quadratischen Gebäuden reicht i.d.R. ein Schnitt. Bei verwinkelten und solchen Objekten mit nachträglichen Anbauten, werden i.d.R. mehrere Schnitte benötigt.

zum Haus Schnitt

Haus Ansicht

Auch die Haus Ansicht vermittelt einen Eindruck vom Äußeren der Immobilie. So können die Ansichten aus verschiedenen Himmelsrichtungen angefertigt und zeigen dadurch auf, wie das Gebäude grob aussieht.

zur Haus AnsichtUnser Tipp: Es lohnt sich bei der Bank nachzufragen, ob bei bereits gebauten Gebäuden statt der Haus Ansicht nicht auch Fotos zur Ansicht des Objekts eingereicht werden können.

Kubaturberechnung

Mit der Kubaturberechnung wird der Rauminhalt des Gebäudes ermittelt. Dieser Wert gibt Aufschluss über das gesamte Volumen der Immobilie und wird seitens Finanzierungsinstitute zur Kostenkalkulation herangezogen.

zur KubaturberechnungEmpfohlene Optionen bei den Produkten

Plankopf durch Architekt

Durch Auswahl dieser Option erhalten Sie den/die Grundriss(e) mit einem sogenannten Plankopf durch Architekt. Das bedeutet, dass rechts von der technischen Zeichnung u.a. generellen Angaben zum Objekt stehen, aber auch einen Architektenstempel vorhanden ist. Dieser bestätigt die baurechtliche Konformität des Objekts, sofern sie gegeben ist. Oftmals ist diese Option eine der Anforderungen seitens der Kreditinstitute.

Wohnflächenberechnung mit oder ohne Flächenaufstellung

Anhand der Wohnflächenberechnung mit oder ohne Flächenaufstellung wird eine Übersicht erstellt, die die Summen für die Wohnfläche laut der gewählten Berechnungsnormen Wohnflächenverordnung (WoFlV) oder DIN 277 für das betreffende Objekt aufzeigt. Erfragen Sie vorab beim gewünschten Kreditinstitut, ob diese Flächenaufstellung zu den Anforderungen Ihrer Finanzierung gehört (s.o. Hinweis zu Anforderungen bei Online-Banken). Im Zusammenhang mit dem Plankopf durch Architekt wird auch von einer einfachen qualifizierten Wohnflächenberechnung gesprochen.

Bruttogrundfläche (BGF)

Wenn Sie sich für die WoFlV-Norm entscheiden, da dieses von den meisten Banken gewünscht wird, haben Sie die Möglichkeit zusätzlich die Bruttogrundfläche berechnen zu lassen. Die Bruttogrundfläche (BGF), als Teil der Flächenberechnung nach der Norm 277, weist die Summe aller Geschossflächen auf, inklusive der Konstruktionsfläche wie Fassaden und Wände. Sie dient als wichtige Kennziffer für Baukostenplanung und Finanzierungsanfragen.