Aktuell liegen uns viele unvollständige Vorlagen/unklare Aufträge vor. Betroffene Aufträge werden deutlich später ausgeliefert, da wir bei jedem Auftrag in den individuellen Austausch gehen müssen. Sie können dies vermeiden, indem Sie Ihre Vorlagen mit der Mindestanforderung zum gewünschten Produkt abgleichen und ggf. fehlende Daten nachtragen.

OK

Grundrisse für Banken

Wir erklären den zuverlässigen Weg zur Finanzierung!

Bei Bau- oder Immobilienfinanzierungen spielen zwei Aspekte die Hauptrollen: die persönliche Bonität des Kreditnehmers einerseits und die ebenfalls als Sicherheit fungierende Immobilie selbst. Als Kreditnehmer haben Sie also nicht nur Unterlagen zu Ihren finanziellen Verhältnissen, sondern auch zum Immobilienobjekt vorzulegen. Unverzichtbar: Grundrisse für Banken, die alle zur Bewertung relevanten Informationen enthalten. Als Grundriss-Spezialisten können wir diese nicht nur erstellen, sondern erläutern Ihnen auch den Umfang der von Banken gewünschten Objektunterlagen - hier ein Überblick.

Immobilienfinanzierung: Warum Grundrisse für Banken so wichtig sind

Der im Vergleich zu anderen Kreditformen niedrige Zinssatz einer Immobilienfinanzierung ist der Tatsache geschuldet, dass die Bank im Ernstfall auf die Immobilie Zugriff hat: Sie haften also nicht nur mit Ihrem Einkommen und Vermögen für die Finanzierung, auch die finanzierte Immobilie wird als Sicherheit eingewertet. Sollten Sie Ihren Kreditverpflichtungen nicht nachkommen können, steht es der Bank frei, das Objekt zu versteigern und aus dem Erlös die Kreditschuld zu tilgen. Daher stellt sich schon bei der Kreditprüfung die Frage: Wie viel könnte die Bank im Extremfall für die Wohnung oder das Haus erlösen? Zur Beantwortung dieser Frage nutzt die Bank die sogenannten Objektunterlagen - und hier sind über Grundrisse für Banken hinaus einige beizubringen.

Aktueller Grundbuchauszug

Im Grundbuch werden alle Informationen zu Immobilen vermerkt, wie beispielsweise Besitzverhältnisse, Lasten und Beschränkungen. Die Bank interessiert sich weniger für eventuell eingetragene Grundschulden. Wichtiger ist die Abteilung 2 des jeweiligen Grundbuches, in der eventuelle Rechte wie Wohn-, Nießbrauch-, Wege- oder Leitungsrechte eingetragen werden. Diese wirken sich direkt auf den Wert der Immobilie aus. Banken verlangen daher einen vollständigen und weniger als drei Monate alten Grundbuchauszug, den Sie beim Grundbuchamt erhalten.

Amtliche Flurkarte oder Lageplan

Mit diesen Unterlagen können Banken genau die Lage des Anwesens (Lageplan) und natürlich die Flurstücke nachvollziehen. Die Dokumente werden nach amtlicher Vermessung erstellt. Allerdings kann es vorkommen, dass Gebäude oder -teile eingezeichnet sind, die es gar nicht mehr gibt - oder die nicht genehmigt wurden. Auch für diese Dokumente gilt: Sie dürfen nicht älter als drei Monate sein.

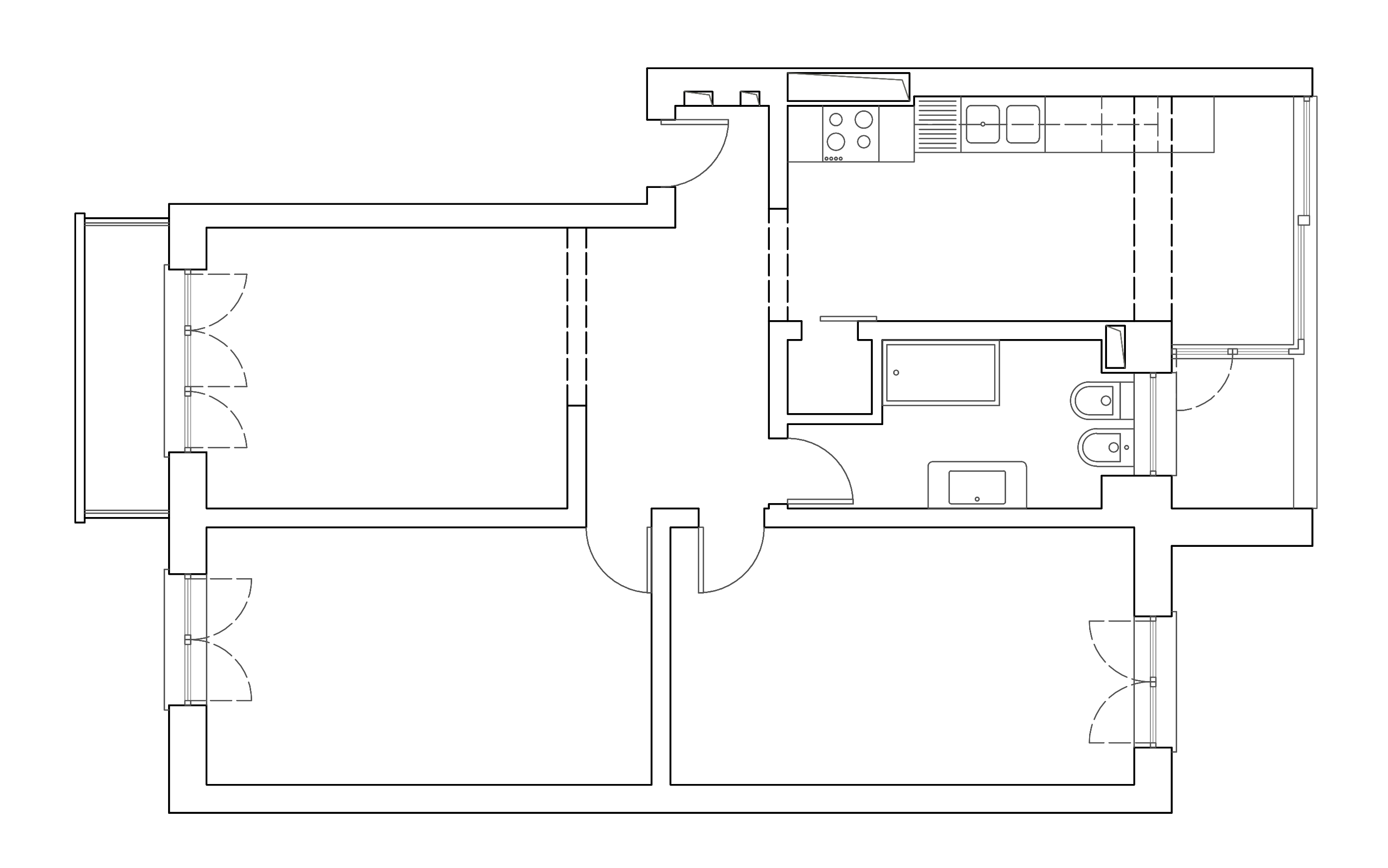

Grundrisse für Banken

Die wichtigen Grundrisse für Banken zeigen die Größte und Aufteilung der zum Objekt gehörenden Räume sowie deren Anordnung in einem Gebäude auf. Für die Bewertung spielen beispielsweise sogenannte gefangene Zimmer, also nur über ein anderes Zimmer zugängliche Räume, eine Rolle - Sie reduzieren den Wert. Umso wichtiger ist es, dass Grundrisse für Banken exakt bemaßt sind, einfache und grob gehaltene Skizzen werden in der Regel nicht akzeptiert. Darüber hinaus sollten Grundrisse für Banken vom Ersteller mit Stempel und Unterschrift versehen werden. Grundsätzlich gehören derartige Grundrisse für Banken zur beim jeweiligen Bauamt erstellten Bauakte. Planen Sie bitte bis zu vier Wochen ein, wenn Sie die Dokumente anfordern. Problematisch kann es werden, wenn Sie für ein Gebäude mit Baujahr vor 1945 amtliche Grundrisse für Banken anfordern. Es kommt immer noch vor, dass diese Akten kriegsbedingt unvollständig sind. Gibt es gar keine Akte bei Bauamt, müssen Sie einen Architekten mit der Vermessung und Erstellung der Grundrisse für Banken beauftragen. Sind die vorhandenen Dokumente veraltet und schlecht lesbar, können wir Sie bei der Aufarbeitung unterstützen.

Schnitte und Ansichten

Doch Grundrisse für Banken allein reichen noch nicht aus, um dem jeweiligen Bearbeiter ein umfassendes Bild des Objektes zu vermitteln. Schnittzeichnungen weisen zum Beispiel die Höhe der Decken oder den Neigungswinkel des Daches auf. Diese Daten fließen wiederum in die Bewertung ein, denn Dachgeschosse werden abhängig von deren Höhe zur relevanten Wohnfläche hinzugezählt. Die Ansichten wiederum zeigen das Gebäude von außen - oder zumindest den Plan davon. Bei Bestandsimmobilien empfiehlt es sich, die vorhandenen Dokumente mit der Realität abzugleichen: Wurden beispielsweise nachträglich Gauben eingebaut, die sich nicht auf den zur Bauakte zählenden Ansichten finden, fehlt eventuell die Genehmigung dafür. Auch diese Dokumente müssen wie die Grundrisse für Banken inklusive Stempel und Unterschrift vorgelegt werden.

Baubeschreibung

Die Baubeschreibung enthält alle relevanten Fakten zur Bauweise und zur Ausstattung des Objektes. Es müssen also Angaben wie Massivbaus oder Haus in Holzrahmenbauweise, Holz- oder Betondecken, Öl- oder Gasheizung, Holz- oder Kunststofffenster gemacht werden. Auch dieses Dokument ist Bestandteil der Bauanzeige oder Baugenehmigung und gehört in die Bauakte. Handelt es sich um ein älteres und in der Zwischenzeit modernisiertes oder saniertes Objekt, wird die offizielle Baubeschreibung in der Regel ergänzt.

Wohnflächenberechnung

Diese Daten sind zwar meist in die Grundrisse für Banken eingezeichnet, trotzdem ist es sinnvoll, der Bank eine separate Tabelle mit den für jeden Raum ausgerechneten Wohnflächen vorzulegen. Eine solche Aufstellung findet sich in der Bauakte, kann aber auch selbst angefertigt werden. Allerdings gehen die Banken hier unterschiedlich vor: Während einige auf einer detaillierten Berechnung bestehen, bewerten andere auf der Grundlage der Bruttogrundfläche.

Besonderheit Eigentumswohnung - Teilungserklärung

Im Gegensatz zum eigenen Haus benötigen Sie bei einer Eigentumswohnung zusätzlich die Teilungserklärung, die die Eigentumsverhältnisse im Rahmen der Eigentümergemeinschaft genau beschreibt. Hier ist festgelegt, welche Flächen dem Sonder- und welche dem Gemeinschaftseigentum zugeschrieben werden. Dazu zählt auch ein beim Grundbuchamt erhältlicher Aufteilungsplan, bei dem es sich im Prinzip um Grundrisse des gesamten Objektes inklusive aller Nebenräume handelt.

Baulastenverzeichnis

Diese Verzeichnisse werden beim zuständigen Bauamt geführt - außer in Bayern, dort werden die relevanten Einträge direkt im Grundbuch vermerkt. In Brandenburg wurde in der Zeit von 1994 bis 2016 kein Baulastenverzeichnis geführt. Ansonsten dient dieses Dokument dazu, sogenannte Baulasten durch benachbarte Grundstücke zu erfassen. Auch diese Lasten wirken sich auf den Immobilienwert aus und sind daher interessant für die Banken.

Wichtige Dokumente und Grundrisse für Banken

Wollen Sie Ihre Immobilienfinanzierung schnell und reibungslos genehmigt bekommen, sollten Sie frühzeitig mit dem Zusammentragen der relevanten Bauunterlagen beginnen: Neben Ihren persönlichen und finanziellen Verhältnissen beachten die Banken nämlich genau diese Dokumente, um das Kreditausfallrisiko maximal zu reduzieren. Wichtig ist, dass die Grundrisse für Banken alle notwendigen Informationen enthalten, gut lesbar und leicht verständlich sind. Benötigen Sie hier Unterstützung, dann wenden Sie sich bitte vertrauensvoll an uns - wir sind gerne für Sie da.