Aktuell liegen uns viele unvollständige Vorlagen/unklare Aufträge vor. Betroffene Aufträge werden deutlich später ausgeliefert, da wir bei jedem Auftrag in den individuellen Austausch gehen müssen. Sie können dies vermeiden, indem Sie Ihre Vorlagen mit der Mindestanforderung zum gewünschten Produkt abgleichen und ggf. fehlende Daten nachtragen.

OK

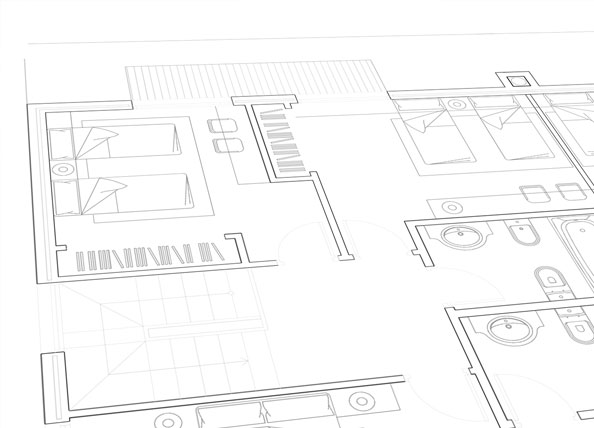

Bemaßter Grundriss

Unverzichtbares Dokument für Finanzierungen

Ein bemaßter Grundriss vermittelt als zeichnerische Darstellung in zwei Dimensionen zahlreiche Informationen zu einem Bauwerk - angefangen bei der Größe eines Gebäudes über die Raumaufteilung bis hin zu den wichtigen Öffnungen im Mauerwerk. Damit eröffnet ein solches Dokument dem Betrachter die Möglichkeit, sich ohne großen Aufwand einen guten Eindruck zum Vorhaben zu machen, was insbesondere bei Kreditentscheidungen eine wichtige Rolle spielt: Banken verlangen nicht umsonst, dass dem Kreditantrag ein bemaßter Grundriss beigelegt wird.

Eindeutige Unterlagen: bemaßter Grundriss als Entscheidungsgrundlage

In die Kategorie Grundrisse fallen die unterschiedlichsten Varianten: Einerseits werden in Exposés bevorzugt verkaufsoptimierte Grundrisse verwendet. Diese sind farblich unterlegt und durchaus maßstabsgetreu, sollen jedoch in erster Linie einem Kaufinteressenten die Raumverhältnisse einer Wohnung oder eines Hauses näherbringen - exakte Maße sind hier also nicht zu erwarten. Andererseits kursieren für Bestandsimmobilien alte Bauzeichnungen, die oft genug nicht nur unhandlich, sondern vor allem schwer lesbar und unübersichtlich sind. Darüber hinaus können im Laufe der Zeit Um- und Einbauten vorgenommen worden sein, ohne dass sie in einem Grundriss erfasst worden wären - die Richtigkeit eines alten Bauplans ist also nicht zwangsläufig gegeben.

Beide Varianten sind für Banken schwer zu verarbeiten - und das lässt sich auch gut nachvollziehen. Auch wenn ein Exposé viele relevante Informationen liefert, verfolgt es doch ein klares Ziel: Der dort abgedruckte Grundriss soll einem Betrachter die schnelle Abwägung ermöglichen, ob dieses Objekt grundsätzlich zu seinen Vorstellungen passt - oder nicht. Er erkennt also einerseits die Anzahl der Räume und andererseits deren Verteilung. Hier besteht kein Anspruch auf Maßgenauigkeit, es handelt sich vielmehr um ein Verkaufsinstrument. Aber auch die ausgesprochen detaillierten Baupläne machen es den Bankmitarbeitern nicht leicht: Hier sind oft genug so viele Maße und Kennzeichnungen enthalten, dass Nicht-Fachleute mit der Interpretation überfordert sind - bei einer Kreditprüfung kann das fatale Folgen haben.

Bemaßter Grundriss - eindeutig, übersichtlich und genau

Zunächst sollen verschiedene Begriffe abgegrenzt werden, die in diesem Bereich Verwendung finden:

Freier Grundriss

Diese Variante dient der konstruktiven Betrachtung, es werden lediglich die Lasten tragenden Außenwände gezeichnet, während selbst die festen Wände in den Etagen unberücksichtigt bleiben. Das eröffnet natürlich die Möglichkeit, Trennwände später einziehen zu können, sodass der Grundriss erst nach und nach fertiggestellt wird.

Offener Grundriss

Diese Form der grafischen Darstellung wird bevorzugt von Architekten und Raumausstattern genutzt, da sie das Objekt räumlich betrachten. Dabei sehen sie davon ab, eine Wohnung oder ein Haus als Kombination mehrerer abgeschlossener Nutzungen oder Räume zu behandeln, sondern als zusammenhängendes Kontinuum.

Es liegt auf der Hand, dass beide Grundriss-Varianten nicht dazu taugen, ein Bauvorhaben oder vorhandenes Bauwerk bewerten und auf dieser Grundlage eine Kreditentscheidung treffen zu können. Diese Grundrisse dienen ganz anderen Zwecken, was die dritte Variante in den Fokus rückt:

Bemaßter Grundriss

Ein bemaßter Grundriss ist exakt, detailgetreu und vor allem übersichtlich. Er zeigt nicht nur die Raumaufteilung auf, sondern auch wichtige Fakten wie die Wandstärken, Fenster- und Türöffnungen und andere Besonderheiten des Objektes. Die Maße werden mit bis zu drei Maßketten ausgewiesen.

Damit erhalten Betrachter alle relevanten und vor allem aktuelle Informationen zum jeweiligen Immobilienobjekt geliefert - und mühselige und zeitraubende Diskussionen erübrigen sich also.

Immobilie jetzt schneller finanzieren!

Bemaßter Grundriss vom Profi - wenige Schritte zur Erstellung notwendig

Die Digitalisierung macht es möglich: Um einen bemaßten Grundriss anzufordern, ist heute kein aufwendiges Gespräch mit einem versierten Bauzeichner mehr notwendig, sogar die Wartezeiten haben sich deutlich reduziert. Innerhalb von 3-4 Werktagen kann ein bemaßter Grundriss umgesetzt werden, wenn eine entsprechende Vorlage zur Verfügung steht. Der Ablauf ist denkbar einfach:

Auswahl

Kategorie "Bemaßter Grundriss" auswählen

Hochladen

Grundrissvorlage als Bild oder PDF-Datei hochladen

Finanzierung beantragen

Mit dem bemaßte Grundriss können Sie nun Ihre Finanzierung beantrgen

Sobald ein bemaßter Grundriss fertiggestellt ist, kann er über das jeweilige Kundenkonto abgerufen werden. Da er in digitaler Form geliefert wird, kann er entweder direkt an die Bank weitergereicht oder vorher ausgedruckt werden. Im Zuge der Prozessoptimierung bevorzugen Banken jedoch zunehmend die digitalen Pläne.

Wichtige Unterlagen für eine Immobilienfinanzierung

Um über eine Bau- oder Immobilienfinanzierung entscheiden zu können, benötigen Banken eine Vielzahl von Dokumenten und Informationen - schließlich handelt es sich in der Regel um langfristige und großvolumige Kredite. Grundsätzlich ist hier zu unterscheiden nach Unterlagen, die sich einerseits auf die Bonität des Kreditnehmers und andererseits auf das Immobilienobjekt selbst beziehen. Beide Komponenten spielen eine wichtige Rolle bei der Einschätzung der Sicherheiten, auf die die Bank im Ernstfall zurückgreifen kann.

1. Sicherheit durch Bonität

Banken verlangen von jedem Antragsteller eine komplette Selbstauskunft, die sowohl die laufenden Einkünfte und Kosten als auch die vorhandenen Vermögenswerte umfasst. Darüber hinaus müssen entsprechende Belege vorgelegt werden, wie beispielsweise Gehaltsabrechnungen oder Rentenbescheide. Für Selbständige und Freiberufler liegt die Latte noch etwas höher, sie müssen ihre Einkommenssituation anhand fundierter Unterlagen vom Steuerberater, wie beispielsweise Einnahme-Überschuss-Rechnungen oder Steuerbescheide für die letzten drei Jahre, darstellen. Ein weiterer wichtiger Aspekt ist die Bonitätsauskunft einer der gängigen Wirtschaftsauskunfteien, denn hier spielt nicht die Höhe des regelmäßigen Einkommens eine Rolle, sondern die Kreditwürdigkeit. Dazu sammeln SCHUFA & Co. relevante Informationen, die sich auf das Zahlungsverhalten der Person oder eines Unternehmens beziehen. So reduzieren Banken das Risiko eines Kreditausfalls erheblich.

2. Sicherheit durch den Sachwert

Die andere Seite der Medaille stellt das Immobilienobjekt selbst dar - und hier gehen Banken auf Nummer sicher: Sie bewerten die Immobilie und stellen sich die Frage, wie viel sie im Ernstfall bei einer Versteigerung dafür erlösen könnten. Fakt ist nämlich, können Kreditnehmer ihre Verbindlichkeiten nicht mehr bedienen, darf die Bank das Objekt verwerten und aus dem Erlös die offenen Schulden tilgen. Umso wichtiger ist die Einschätzung der Immobilie: Eine Bank wird nie den aktuellen Marktwert eines Objektes als Sicherheit akzeptieren, sondern legt in Abhängigkeit vom Alter und der Art der Immobilie die sogenannte Beleihungsgrenze fest. Bis zu dieser Grenze sind die Kreditkonditionen ausgesprochen günstig, denn dieser Wert lässt sich mit großer Wahrscheinlicheit bei einer Versteigerung erzielen. Und genau hier kommt ein bemaßter Grundriss ins Spiel: Um sich ein Bild zu machen, benötigen Banken belastbare Unterlagen - neben einer Baubeschreibung, der Wohn- und Nutzflächenberechnung und Schnitt-Ansichten zählt in jedem Fall ein bemaßter Grundriss dazu.

Der Aufwand, den ein bemaßter Grundriss verursacht, rechnet sich also in jedem Fall: Je eindeutiger die Unterlagen sind, desto weniger Rückfragen gibt es. Der zuständige Mitarbeiter wird dankbar dafür sein - und das kann schon alles entscheiden.